Bitcoin is a digital currency, also known as a cryptocurrency, that operates independently of a central bank. Unlike traditional currencies, bitcoins are not physical and exist only as a series of code on a decentralized network.

As for its potential as an investment, Bitcoin can be a high-risk, high-reward proposition. Its value has been known to fluctuate greatly, sometimes even in the span of a single day. This volatility can make it a risky choice for some investors, especially those who are risk-averse or who have a long-term investment horizon.

However, proponents of Bitcoin argue that its decentralized nature and limited supply make it a good hedge against inflation, as well as a potentially good store of value over time.

It is important to keep in mind that investing in Bitcoin, or any cryptocurrency, is not like investing in traditional stocks or bonds. The market for cryptocurrencies is still relatively new and not well understood by many, and there is a higher degree of uncertainty and risk involved.

For those just starting to consider investing in Bitcoin, it is important to do your research and understand the risks involved. It is also important to only invest money that you can afford to lose and to diversify your investments to spread out your risk.

Additionally, it is recommended to work with a financial advisor or professional who is knowledgeable about cryptocurrencies to help guide you in making informed investment decisions.

In conclusion, while Bitcoin can offer the potential for high returns, it is also a highly speculative investment. As with any investment, it is important to weigh the potential risks and returns and to make informed decisions based on your individual financial situation and investment goals.

Determining your retirement goal involves estimating how much money you’ll need in retirement to maintain your desired lifestyle. Here’s a sample scenario to help illustrate the process:

Meet Sonny, a 35-year-old software engineer. He currently earns $100,000 per year and expects to retire at age 65. Sonny wants to maintain his current lifestyle in retirement, which costs him $60,000 per year after taxes.

Here’s how Sonny can determine his retirement goal:

Calculate the number of years in retirement: 65 – 35 = 30 years

Estimate inflation: To account for inflation, Sonny estimates that his cost of living will increase by 3% per year.

Calculate future costs: Sonny multiplies his current yearly expenses of $60,000 by the inflation rate of 3% and raises it each year for 30 years.

Total the future costs: Sonny adds up the total of his yearly expenses for the 30 years in retirement and arrives at a total of $2,292,379.

Consider additional expenses: Sonny also takes into account additional expenses he may have in retirement, such as travel, hobbies, and health care costs. He estimates these expenses to be $20,000 per year, bringing his total retirement goal to $2,752,379.

Based on this scenario, Sonny’s retirement goal is $2,752,379. This is the amount of money he needs to save and invest in order to maintain his desired lifestyle in retirement. Of course, everyone’s situation will be different, and you may need to make adjustments based on your own circumstances. But this process provides a good starting point for determining your retirement goal.

This time, I would like to share something a bit different but still related to financial industry. This is an advise for us-as parents, for our kids and our grand children about the importance of integrity. Not to be greedy, integrity is above all.

“Madoff: The Monster of Wall Street” adalah film Netflix yang menceritakan kisah nyata dari Bernard Madoff, pengusaha finansial dan penipu besar yang menipu ribuan investor dalam skandal penipuan terbesar dalam sejarah pasar modal Amerika.

Bagi orang tua, film ini dapat memberikan beberapa pelajaran dan kesimpulan penting:

Pentingnya mengecek dan melakukan due diligence sebelum melakukan investasi: Film ini menunjukkan betapa mudahnya para investor terperdaya oleh tipuan yang dilakukan oleh Madoff dan bagaimana pentingnya untuk melakukan pengecekan dan melakukan due diligence sebelum melakukan investasi.

Bahaya mengandalkan keyakinan tanpa bukti: Film ini menunjukkan bagaimana Madoff mampu memanfaatkan kepercayaan dan keyakinan orang tanpa bukti yang cukup, dan bagaimana hal ini bisa membawa dampak buruk pada keuangan seseorang.

Pentingnya integritas dan transparansi dalam bisnis: Film ini menunjukkan bagaimana Madoff mengabaikan prinsip-prinsip integritas dan transparansi dalam bisnis, dan bagaimana hal ini mengarah pada kehancuran bisnis dan reputasinya.

Pentingnya membimbing anak tentang keuangan: Film ini juga menunjukkan bagaimana pentingnya bagi orang tua untuk membimbing anak mereka tentang hal-hal penting dalam keuangan, seperti investasi dan manajemen keuangan, agar mereka tidak terperdaya oleh tindakan penipuan seperti yang dilakukan oleh Madoff.

Secara keseluruhan, film “Madoff: The Monster of Wall Street” dapat menjadi pembelajaran bagi orang tua untuk menjaga keuangan mereka dan keluarga mereka dari tindakan penipuan dan memberikan pemahaman yang lebih baik tentang pentingnya transparansi dan integritas dalam bisnis.

Tulisan ini untuk memberikan gambaran, bahwa transaksi properti secara umum menggunakan PPJB dan AJB. Masih banyak yang bertanya, bagaimana dan apa yang perlu dilakukan jika muncul salah satu dari kedua kondisi tersebut.

Secara definisi, PPJB adalah Perjanjian Pengikatan Jual Beli. Tujuan dari PPJB adalah pengikatan sementara sambil menunggu dibuatnya Akta Jual Beli (AJB) di hadapan Pejabat Pembuat Akta Tanah (PPAT). Umumnya PPJB dilakukan sebagai pengikatan antara pembeli dan penjual, agar pemilik properti tersebut tidak bisa menjual kepada orang lain. Karena kalau menunggu AJB mungkin lama, karena satu dan lain hal, bisa jadi karena pembayarannya belum lunas. Ini berlaku baik untuk properti primer maupun sekunder. Kalau beli properti baru dari developer atau kalau beli rumah second, umumnya dibuatkan PPJB terlebih dahulu sebagai pengikatan sementara. PPJB umumnya bisa dilakukan di bawah tangan atau oleh developer. Misalnya seseorang membeli apartemen dari developer, apartemen tersebut belum pecah sertifikat, maka developer tersebut harus melakukan PPJB. Oleh karena itu PPJB bukan akta otentik, secara hukum mempunyai kekuatan yang lebih lemah dibandingkan AJB. Namun bukan berarti tidak otentik berarti tidak sah. Bila pihak pembeli atau penjual merasa perlu lebih otentik, PPJB bisa dibuatkan oleh Notaris. Hal ini bisa dilakukan, misalnya dalam satu kasus, seorang pembeli membeli rumah second dengan pembayaran bertahap.

Dari contoh di atas, jika seseorang tadi ingin menjual apartemennya kepada pihak lain, maka pihak penjual mengajukan pengalihan hak ke pihak lain yang dilakukan di hadapan developer, dengan dibuat surat pengalihan oleh developer. Pengalihan hak oleh developer, dibebankan biaya sekian persen oleh developer. Biaya pengalihan hak ini biasanya hitungannya dalam prosentase dari harga. Nanti dari developer, akan ada semacam addendum atau catatan dari PPJB, bahwa apartemen tersebut telah beralih kepemilikan. PPJB nya sendiri tetap, hanya ada catatan atau adendum di developer bahwa telah terjadi pengalihan hak kepada pihak lain. Contohnya, baru-baru ini ada pengalihan salah satu unit apartemen di pinggiran kota Jakarta, biaya pengalihan 2,5% dari harga beli. Jika harga beli apartemen Rp. 1 Milyar, maka biaya pengalihan hak yang timbul adalah Rp. 25 juta (plus biaya administrasi). Harga beli disini adalah harga beli pembeli pertama dari developer. Tidak ada pajak penjual dan pajak pembeli jika masih PPJB. Hanya membayar biaya pengalihan ke developer. Biaya pengalihan hak ini bisa di bagi 2 (dua) antara penjual dan pembeli atau tergantung kesepakatan.

Sedangkan AJB atau Akte Jual Beli, merupakan dokumen otentik yang dibuat oleh Pejabat Pembuat Akta Tanah/Notaris. Kalau transaksi properti dengan AJB, artinya properti tersebut sudah ada sertifikatnya, apakah itu Sertipikat Hak Milik (SHM) atau SHGB (Sertipikat Hak Guna Bangunan). Tulisannya memang sertipikat pake p bukan sertifikat pake f, ini sesuai dengan buku sertipikat yang diterbitkan oleh Badan Pertanahan Nasional (BPN). Sebagai contoh, kalau seseorang punya rumah di salah satu komplek perumahan yang dibangun oleh developer, dan ia sudah mempunyai Sertipikat Hak Milik (SHM) atas rumah tersebut, baik rumah tersebut dibeli secara cash atau secara kredit, maka transaksi tersebut sudah tidak melibatkan developer lagi. Karena sudah ada bukti otentik atas kepemilikan tanah tersebut dalam bentuk sertipikat tadi. Oleh karena itu, jika terjadi jual beli rumah tersebut di atas, maka akan timbul AJB baru yang dilakukan di hadapan PPAT/Notaris.

Jika seseorang sudah melakukan PPJB, dan dari developer sudah pecah sertipikatnya, maka selanjutnya perlu dilakukan AJB dan selanjutnya dilakukan pendaftaran / pengalihan hak atau balik nama atas sertipikat tersebut. Umumnya sertipikat dari developer dalam bentuk HGB. HGB sendiri ada masa berlakunya, antara 20 – 30 tahun, oleh karena itu adalah pilihan bijak jika HGB tersebut ditingkatkan menjadi SHM. Tentu saja ada biayanya untuk peningkatan hak ini.

Jadi secara umum, bisa disimpulkan bahwa jika terjadi transaksi, untuk properti yang masih PPJB belum ada sertipikatnya, maka tidak diperlukan PPJB baru, hanya berupa addendum saja dan di lakukan dihadapan developer. Sedangkan untuk properti yang sudah ada sertipikatnya, maka perlu dibuat AJB baru dan dilakukan dihadapan PPAT/ Notaris.

Selain itu, PPJB dilakukan bila ada beberapa kondisi yang belum tercapai, misalnya pembayarannya belum lunas, jika pembayaran sudah lunas, maka perlu dilakukan AJB. Jarang sekali terjadi, bila sudah lunas, pembeli tidak mau melakukan AJB, karena sertipikat merupakan bukti otentik kepemilikan atas tanah dan bangunan tersebut.

Untuk pembeli properti, terutama yang baru pertama kali membeli properti, mungkin pernah ada timbul pertanyaan, mana yang lebih menguntungkan, beli tanah atau beli rumah ya? Hal pertama yang perlu ditanyakan adalah berapa budget nya? Kalau memang budget alias anggaran nya hanya cukup beli tanah, ya beli tanah saja atau kavling. Biasanya ini mengacu pada tanah di perumahan atau cluster atau komplek yang dibangun oleh developer.

Tapi kalau sebagai end user sudah cukup uang nya, dan ingin punya rumah, maka disesuaikan anggaran dengan lokasi rumah. Namanya properti rumusnya tidak berubah dari dulu: lokasi, lokasi, lokasi. Semakin premium areanya, semakin strategis, dekat pusat kota, maka semakin mahal harganya. Membeli tanah atau rumah artinya membeli lingkungan juga. Ada yang punya rumah mewah, bagus, lux, tapi lingkungan nya kumuh, masuk gang.., ini bisa gak nyaman juga, bisa timbul kesenjangan sosial.

Ada beberapa point yang perlu di perhatikan pada waktu beli tanah atau rumah.

Pertama, harga. Harga tanah atau kavling secara umum lebih murah daripada rumah (catatan: untuk area yang sama). Kalau budget terbatas, ingin punya properti tapi terkendala budget, maka beli tanah bisa jadi pilihan. Kalau alternatif lain, adalah beli rumah tua atau rumah lama yang mungkin tidak layak huni lagi, tapi ada bangunan di atas tanah tersebut, sehingga hanya di hitung tanah saja. Kalau beli rumah, otomatis harganya lebih tinggi daripada tanah atau kavling, karena ada nilai bangunan yang dihitung. Semakin besar dan bagus kualitas bangunan, maka semakin tinggi harganya.

Kedua, legalitas. Yang namanya transaksi properti itu adalah transaksi legalitas. Jadi kalau seseorang ingin membeli properti, maka membeli legalitasnya. Artinya sertifikatnya ada dan sesuai. Bisa saja legalitasnya SHM (Sertifikat Hak Milik), SHGB (Sertifikat Hak Guna Bangunan) atau HP (Hak Pakai). Kalau dengan developer (pengembang perumahan), maka biasanya akan dibuatkan PPJB (Perjanjian Pengikatan Jual Beli) antara developer dengan Pembeli sambil menunggu sertifikat jadi dari developer dan biasanya dalam bentuk HGB (Hak Guna Bangunan). Krn sesuai peraturan di Indonesia, developer yang berbentuk badan usaha, tidak boleh memegang Hak Milik untuk suatu properti, harus turun satu level, yaitu HGB. Makanya pembeli rumah atau kavling dari developer, akan terima sertifikatnya dalam bentuk HGB.

Kalau beli tanah atau rumah di luar cluster atau perumahan yang dibangunan oleh developer, cek legalitas sertifikat tersebut, bisa minta jasa Notaris untuk mengecek di Agraria dan Tata Ruang /Badan Pertanahan Nasional (ATR/BPN). Nanti dalam keterangan dari ATR/BPN namanya SKPT (Surat Keterangan Pendaftaran Tanah), akan terlihat siapa pemegang hak dan catatan, misalnya apakah tanah atau rumah tersebut diagunkan atau tidak. Kalau diagunkan ke bank, maka akan terlihat bank mana yang memberikan kredit dengan jaminan sertifikat tersebut.

Ketiga, kredit. Jarang bank mau memberikan fasilitas kredit untuk pembelian tanah. Kalaupun ada, Bank hanya memberikan maksimal 60% dari penilaian (appraisal value) bank, dan dalam waktu 1 tahun harus di bangun bangunan di atas tanah tersebut. Oleh karena itu pembayaran dengan cash jadi pilihan. Sementara kalau beli tanah atau kavling dari developer, ada kewajiban untuk membangun bangunan di atasnya, selambatnya 2 (dua) tahun sejak beli. Tergantung dari ketat atau tidaknya developer tersebut. Sementara kalau kredit untuk rumah, bank berlomba-lomba untuk memberikan kreditnya kepada konsumen. Pemberian fasilitas kredit kepada konsumen bisa antara 80%-90% dari hasil appraisal bank. Jadi kalau membeli rumah, bisa gunakan uang bank, dalam hal ini KPR (Kredit Pemilik Rumah), sehingga tidak perlu menyediakan cash 100%, cukup DP (down payment) nya saja. Bank Indonesia memberikan kelonggaran kepada bank-bank untuk memberikan KPR dengan DP hanya 0%. Dengan catatan, DP tersebut adalah kebijakan dari masing-masing bank. Jadi bisa saja bank memberikan kebijakan DP 10% atau 20%.

Keempat, Ijin Mendirikan Bangunan (IMB). Kalau beli tanah, umumnya belum ada IMB nya, dan untuk mengurus IMB perlu keluar biaya lagi, tapi ini adalah pilihan dan konsekuensi. Pilihan membeli tanah, punya keleluasaan untuk membangun, mau desain atau model rumah seperti apa terserah kita. Konsekuensinya perlu waktu untuk mencari arsitek untuk mendesain rumah, kemudian waktu dan biaya juga untuk mewujudkan desain rumah tersebut. Kalau beli kavling di cluster, ada semacam guideline dari developer untuk modelnya, menyesuaikan dengan tetangga kiri kanan. Sedangkan kalau beli rumah, apalagi di cluster, IMB pasti ada.

Kesimpulan, ada harga ada rupa, semua tergantung budget yang kita miliki. Kalau punya dana yang tidak terbatas untuk bangun rumah, bisa beli tanah dulu, kemudian bangun sesuai keinginan kita. Pilihan beli tanah atau rumah, kembali lagi tergantung pada kita, apakah kita ingin cepat menempati rumah tersebut, apakah harapan kita terhadap rumah tersebut, apakah kita mau bersusah payah dulu mewujudkan keinginan rumah kita atau mau yang sudah jadi saja.

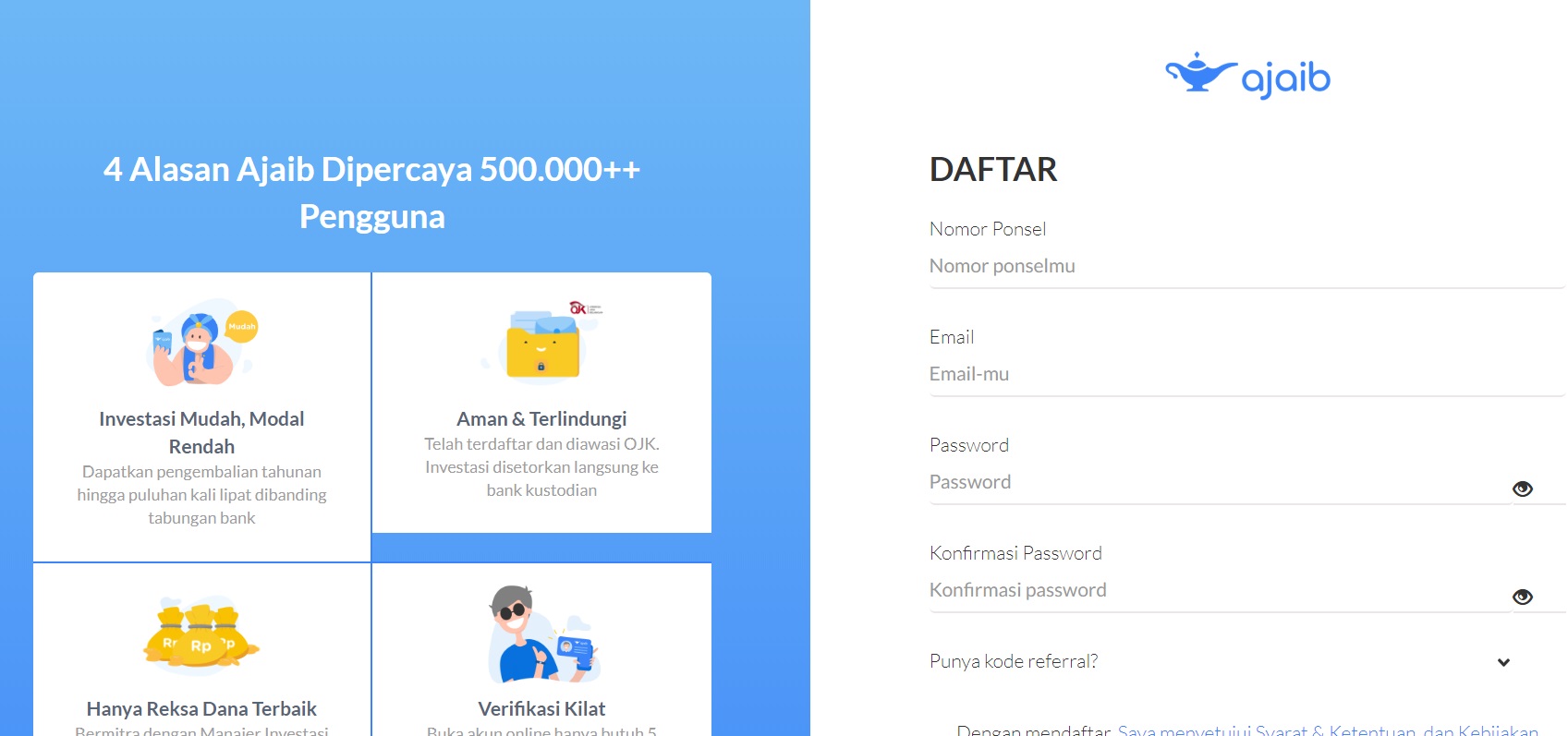

Satu lagi apps yang bisa digunakan untuk berinvestasi, Ajaib. Apps ini merupakan salah satu apps investasi online yang memadukan Modern Portfolio Theory dengan Perencanaan Keuangan. Aplikasi ini membuat algorithma yang memudahkan anda untuk memilih reksadana yang tepat sesuai dengan profil risiko. Jadi anda tidak perlu lagi melakukan analisa saat membeli reksadana. Aplikasi ini juga menyediakan live chatsupport dengan konsultan keuangan, untuk pertanyaan seputar investasi.

Pendaftaran

Isi data pribadi seperti no HP, email, juga ada data isian OJK yang wajib di isi, upload foto KTP dan tanda tangan di HP. Ajaib mengklaim 5 menit untuk memverifikasi data yang disampaikan. Next, isi profil anda, apakah sudah menikah atau belum, karena ini untuk menentukan profil risiko anda seperti apa, yang ujungnya menentukan pilihan portfolio yang akan direkomendasikan oleh Ajaib.

Paket Investasi

Seperti yang dicanangkan, apps Ajaib ini membuat paket-paket investasi yang menggunakan segmen perencanaan keuangan untuk investasi seperti Dana Pensiun, Dana Darurat, Investasi Impian. Jadi anda tinggal pilih tujuan keuangan anda apa, maka Ajaib akan menghitung dan memilihkan reksadananya untuk anda. Perlu diperhatikan bahwa paket investasi ini hanya bisa dilakukan via mobile, tidak bisa lewat web. Yang bisa lewat web hanya investasi umum, artinya yang non paket tersebut di atas.

Beli Reksadana

Ajaib akan merekomendasikan pilihan reksadana yang cocok dengan profil risiko anda. Misalnya kalau profil risiko moderat, maka pilihan investasi adalah pendapatan tetap dan saham dengan komposisi investasi masing-masing. Misal pendapatan tetap 70%, saham 30%. Di Ajaib, ada pilihan investasi reksadana seperti terpopuler, investasi bertema, risiko terendah, Syariah, saham, obligasi, dan campuran. Misalnya reksadana terpopuler, disebutkan reksadana mana yang masuk kategori ini, dilengkapi dengan min investasi dan return satu tahun. Kita klik lagi, maka akan terlihat berapa NAB terakhir dan apa saja undelying asset nya.

Jika kita mengajak orang lain untuk menggunakan apps Ajaib, ada program referral yang berhadiah, min 10 ribu perak dan maksimum 1 juta. Tentu saja ada syarat dan ketentuan yang berlaku.

Untuk pembayaran, masih menggunakan transfer manual antar bank. Harus transfer dulu ke rekening bank kustodian reksadana tsb dan upload ke system ajaib. Menurut penulis, ini jadi salah satu kelemahan dalam era e-commerce seperti sekarang ini. Selain itu, sudah ada juga transfer manual via OVO. Namun perlu diperhatikan rating apps OVO ini dan penilaian customers’ atas apps ini. Silakan lihat sendiri ya di google play atau app store.

Jual Reksadana

Untuk menjual, tinggal pilih reksadana yang mau di jual, kemudian klik Tarik. Dana akan ditransfer ke rekening anda, maksimal 7 hari kerja. Tapi kenyataannya bisa lebih cepat. Akan ada biaya transfer bank yang langsung dipotong dari hasil penjualan reksadana tersebut. Jadi kalau keuntungan reksadana kecil, maka gak berasa cuan nya.

Over all, systemnya sudah bagus, hanya saja ada beberapa hal yang perlu jadi perhatian ke depan nya, seperti transfer dan verifikasi yang otomatis dan pastinya lebih aman dalam kerjasama dengan aplikasi lain untuk transfer transaksi. Pilihan produk yang lebih banyak dan juga ada fitur nabung rutin.

Apa saja sih yang perlu Anda perhatikan bila mulai berinvestasi? Kenapa harus berinvestasi? Bagaimana cara berinvestasi? Apa saja yang bisa dijadikan instrumen untuk investasi? Setiap manusia yang hidup pasti punya kebutuhan dalam hidupnya, mulai dari kebutuhan tempat tinggal, kendaraan, pakaian, yang bersifat tangible (berwujud) sampai yang intangible (tidak berwujud) seperti pendidikan, berlibur dan lainnya.

Kalau Anda hanya berpikiran jangka pendek seperti hari ini makan siang di mana? Weekend ini mau pergi kemana? Atau, apa yang mesti dilakukan besok? Maka Anda belum berpikiran untuk jangka panjang. Jangka panjang dalam investasi contohnya adalah investasi untuk uang pensiun. Saat ini, penduduk Indonesia, banyak pensiunan yang menggantungkan hidupnya hanya dari uang pensiun saja, yang menurut perhitungan saya tidak cukup. Harus ada investasi tambahan untuk menambah kekurangan dari uang pensiun yang diterima tersebut. Karena setiap tahun biaya hidup semakin meningkat. Ada pula pensiunan yang baru mulai berinvestasi pada saat baru pensiun, dan dilakukan pada jenis investasi yang sangat beresiko (high risk) karena mengharapkan imbal hasil (return) yang tinggi dalam waktu yang singkat, demi masa pensiun. Padahal pada saat pensiun, justru investasi yang harus dilakukan adalah investasi dengan resiko rendah. Untuk menurunkan resiko dan stress yang mungkin terjadi.

Dalam hal berinvestasi, investor wajib mengenali apa itu investasi bodong agar tidak tertipu dan terjebak. Ada 3 (tiga) ciri umum yang bisa dilihat dalam penawaran investasi bodong. Yang pertama, menjanjikan imbal hasil yang tinggi. Kalau rata-rata deposito 7% per tahun saat ini dan imbal hasil reksadana 15%-18% per tahun, tapi ada pihak yang berani menjamin imbal hasil 70% per tahun, maka patut dicurigai. If its too good to be true, Its not true. Terlalu bagus untuk jadi kenyataan. Kedua, legalitas, apakah perusahaan investasi tersebut sudah terdaftar resmi di Otoritas Jasa Keuangan (OJK)? Kalau belum, jangan dilanjutkan. Untuk mengetahui legal atau tidak, bisa di cek langsung di website resmi OJK. Kalau tidak ada, sebaiknya jangan. Yang ketiga, menggunakan sistem Multi Level Marketing (MLM), ada yang menawarkan investasi dengan sistem berjenjang. Apabila sudah mendaftar sebagai anggota, maka harus merekrut sekian orang untuk menjadi downline. Kalau sudah begini, lebih baik dihindari. Bila Anda menemukan investasi dengan ciri-ciri di atas, sebaiknya lapor ke regulator (OJK).

Investasi jangka panjang, umumnya adalah investasi di atas 10 (sepuluh) tahun. Tidak bisa instan, ingin cepat-cepat agar hasil investasinya langsung mendapatkan hasil yang besar. Kunci dari investasi adalah waktu. Semakin panjang waktu yang diberikan, semakin besar hasil yang dapat dicapai. Investasi ini Anda perlukan untuk memberikan Anda dana yang cukup pada saat pensiun nanti, dengan gaya hidup yang Anda inginkan, atau gaya hidup yang mirip dengan yang Anda lakukan sekarang. Kalau Anda ingin gaya hidup yang lebih dari sekarang, maka semakin besar uang yang Anda harus investasikan.

Untuk memulai investasi, ada 3 (tiga) hal yang perlu diperhatikan. Pertama, Anda perlu cek kesehatan keuangan Anda. Caranya dengan membuat laporan keuangan pribadi, membuat arus kas Anda. Apakah pengeluaran Anda sudah lebih kecil daripada gaji yang diterima? Kalau setiap bulan Anda mendapatkan gaji atau pendapatan dari tempat Anda bekerja, maka belanjalah lebih sedikit dari yang Anda terima. Sehingga selisihnya bisa Anda investasikan. Lakukanlahlah terus menerus secara rutin setiap bulan, sehingga hasil investasi Anda bisa membiayai gaya hidup Anda. Contohnya, kalau setiap bulan Anda mendapatkan penghasilan Rp. 20 juta, maka pengeluaran setiap bulan harus kurang dari itu (misalnya Rp. 15 juta), maka selisihnya sebesar Rp. 5 juta dapat diinvestasikan.

Yang kedua, tetapkan tujuan keuangan Anda. Apakah tujuan Anda berinvestasi? Untuk pensiunkah? Berapa waktu yang yang Anda punyai untuk membentuk dana pensiun tersebut? Pemilihan produk investasi disesuaikan dengan jangka waktu. Semakin panjang jangka waktunya, semakin tinggi risiko produk yang dapat dipilih. Sehingga diharapkan, dapat memberikan imbal hasil yang tinggi pula. Sebaliknya, semakin pendek jangka waktunya, pilih instrumen yang rendah resikonya. Kalau Anda masih berumur 30 tahun, masih punya waktu 25 tahun sebelum pensiun, maka instrumen investasi seperti saham atau reksadana saham dapat menjadi pilihan. Sebaliknya, jika Anda sudah berumur 50 tahunan, dan hanya punya waktu < 5 tahun, maka instrumen seperti Obligasi dengan jenis Saving Bond Retail (SBR), Sukuk Tabungan (ST), atau Reksadana Pendapatan Tetap dapat menjadi pilihan.

Instrumen lain yang dapat menjadi pilihan adalah Emas, Deposito, Properti, produk turunan atau derivative dari saham dan obligasi seperti Reksadana Campuran. Jaman now, peer to peer lending juga dapat menjadi alternatif pilihan investasi. Pelajari terlebih dahulu ketentuannya. Selanjutnya, tinggal klik dari gadget Anda, maka anda sudah mulai berinvestasi.

Yang ketiga, faktor resiko. Ini terkait kesanggupan Anda menerima resiko yang timbul. Kalau misalnya Anda berinvestasi pada saham, tapi ternyata membuat jantung Anda berdegup kencang melihat harga saham yang naik turun, maka instrumen saham bukan pilihan yang tepat. Sebaliknya, semakin konservatif Anda, semakin rendah resiko instrumen investasi yang dipilih. Untuk itu perlu pencocokan antara profil resiko dengan produk investasi yang dipilih.

Jakarta, CNBC Indonesia- Generasi milenial kini mulai akrab dengan investasi, budaya serba cepat membuat milenial cocok untuk mulai investasi di reksa dana online dan peer to peer lending. Namun investor pemula juga harus jeli dan memastikan legalitas investasi tersebut. Hal ini disampaikan oleh Financial Planner, Boy Hazuki Rizal dalam program Investime CNBC Indonesia.

Pernah dapat tawaran telpon untuk mengambil utang? Dengan iming-iming bunga rendah untuk mengambil sisa limit kartu kredit (unused credit) yang tidak terpakai? Apakah Anda sering mendengar bujukan di ujung telpon “Sayang kalau gak di ambil sisanya..” atau “mumpung lagi bunga promo, murah lho…” dan rayuan sejenis nya. Dalam sehari, tawaran seperti ini bisa berpuluh kali, baik via telpon, sms, email, whatsapp dll. Apalagi jaman now, penawaran instant loan banyak sekali di marketplace, tinggal klik disitu.

Apa saja yang perlu menjadi perhatian kalau Anda mau berutang? Apa tujuan Anda dari berutang ini? Ada 3 (tiga) tujuan yang direkomendasikan jika Anda mau berutang. Pertama, utang untuk tujuan membeli aset produktif, misalnya untuk membeli properti. Tentu tidak semua orang mampu membeli secara cash untuk membeli properti, oleh karena itu kredit menjadi salah satu ‘jembatan’ untuk memiliki properti. Dengan berutang melalui fasilitas Kredit Pemilikan Rumah (KPR), Anda mendapatkan aset produktif yang nilainya akan terus meningkat dari tahun ke tahun. Tentu saja ada bunga yang harus dibayarkan kepada bank atau lembaga keuangan yang memberi pinjaman, tapi seiring dengan berjalannya waktu, jika properti tersebut anda jual, kenaikan harga dari properti tersebut, akan menutup bunga pinjaman tersebut. Kedua, utang untuk tujuan menghasilkan income (pendapatan). Misalnya, Anda membeli motor, motor tersebut kemudian digunakan untuk ojek online. Maka diharapkan pendapatan dari ojek online tersebut dapat digunakan untuk menutup cicilan motor. Yang ketiga, untuk meningkatkan produktivitas, sebagai contoh misalnya Anda mendapat pinjaman untuk renovasi rumah, kemudian anda renovasi garasi Anda, dan kemudian digunakan untuk bengkel motor, sehingga dari usaha bengkel motor tersebut, Anda dapat menutup cicilan bulanan dari pinjaman renovasi tersebut. Utang seperti ini masuk dalam kategori utang yang produktif.

Mengapa Anda perlu berutang? Sebelum mengambil utang, Anda perlu bertanya dulu pada diri Anda sendiri, apakah memang perlu berutang? Umumnya gaya hidup menjadi ‘tuntutan utama’ orang untuk berutang. Seperti keinginan untuk terus exist di sosial media. Keinginan tidak mau ketinggalan dari peers. Sebagai contoh, jika ada teman yang sedang liburan, misalnya di Bali, dan menampilkan foto-foto liburan di sosial media, Anda tidak mau kalah, dan spontan membeli tiket pesawat dan akomodasi lewat kartu kredit dan kemudian mencicil nya selama sekian bulan. Padahal Anda tidak punya budget untuk membiayai liburan Anda. Atau menggunakan kartu kredit untuk membeli pakaian yang brand new secara terus menerus, agar foto-foto di Instagram selalu di like orang. Padahal Anda tidak punya uang untuk membayar pakaian tersebut. Contoh-contoh tekanan gaya hidup sosial seperti ini yang membuat orang berutang jadi salah tujuan.

Kalau sudah tahu tujuan Anda untuk berutang, maka sebelum mengajukan utang, cek terlebih dahulu kemampuan bayar Anda. Karena kalau tidak punya kemampuan bayar, sebaiknya tidak perlu berutang. Dan perbankan pasti akan melakukan pengecekan terlebih dahulu atas pengajuan pinjaman Anda. Secara umum kemampuan bayar seseorang dihitung maksimal sebesar 30% dari penghasilan atau sering disebut sebagai Debt Burden Ratio (DBR). Dari rumus ini, bisa dihitung berapa besar cicilan per bulan yang sanggup Anda sisihkan dari penghasilan Anda. Selanjutnya, dihitung berapa lama jangka waktu (tenor) dan berapa jumlah pinjaman (plafond) yang dapat anda terima. Contohnya, jika penghasilan anda per bulan Rp. 15 juta, maka maksimal cicilan yang sanggup Anda pikul hanya 30% saja atau sebesar Rp.4, 5 juta per bulan. Kalau Anda mengajukan KPR (Kredit Pemilikan Rumah) selama 10 tahun, maka jumlah pinjaman yang bisa Anda ambil kurang lebih sebesar Rp. 400 juta.

Yang kedua, yang perlu jadi perhatian adalah suku bunga. Secara umum bisa dibedakan, yang ada agunan dan tanpa agunan. Umumnya di perbankan, pinjaman tanpa agunan, suku bunganya akan lebih besar daripada pinjaman dengan agunan. Contohnya Kredit Tanpa Agunan (KTA)suku bunganya berkisar 21% – 28% vs Kredit Pemilikan Rumah (KPR) dengan kisaran suku bunga 7% – 12%. Mengapa? Karena risiko yang ditanggung pemberi KTA lebih besar, dan untuk menutup risiko tersebut di terjemahkan dengan pengenaan bunga yang lebih tinggi ke konsumen. Untuk pinjaman syariah, dapat dihitung dengan equivalen ke bunga konvensional.

Dengan banyaknya penawaran fasilitas kredit atau pinjaman, Anda tidak perlu kreatif untuk membuat utang baru jika tidak perlu berutang. Karena utang baru berarti kewajiban dan beban baru. Sebaliknya, Anda dituntut untuk semakin cerdas dan bijak dalam berutang.