Salah satu instrumen yang tak lekang jaman dan lazim digunakan untuk investasi adalah emas. Kilau emas selalu memikat, apalagi kalau dikaitkan dengan wanita.

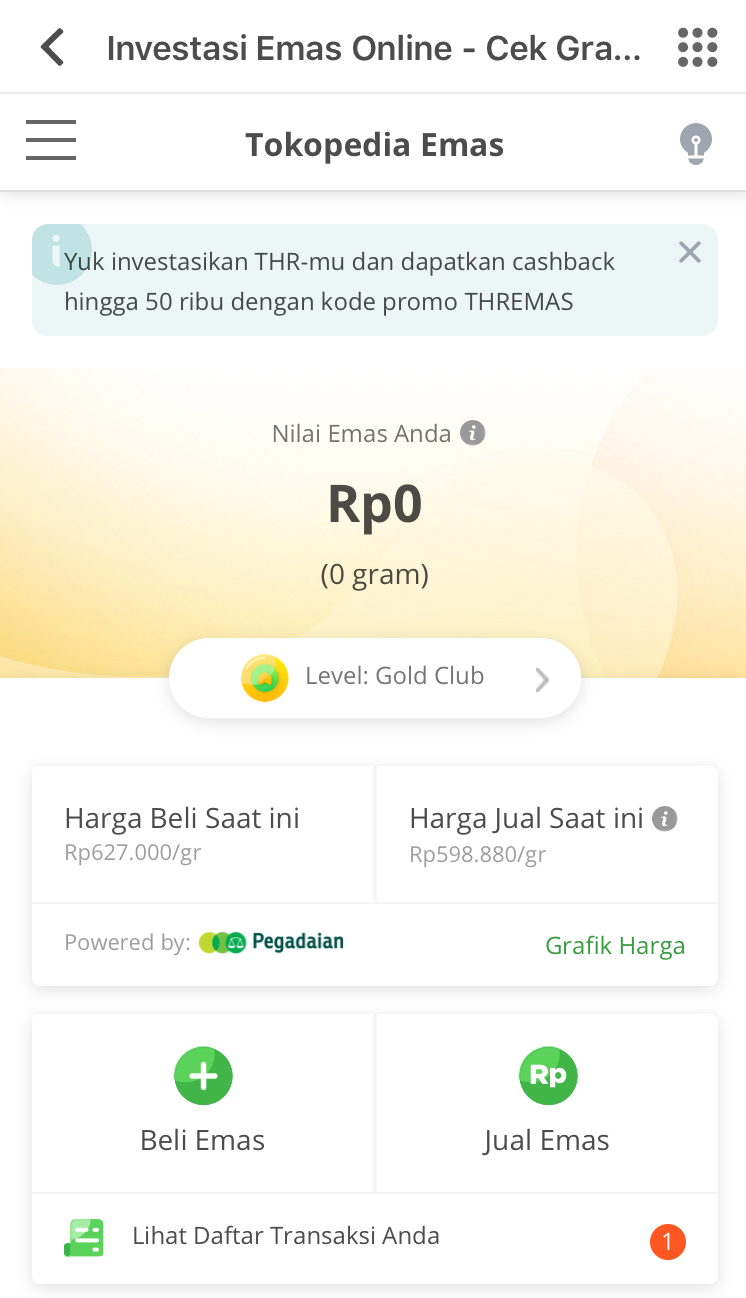

Saat ini, beli emas bisa dilakukan secara online melalui marketplace, salah satunya adalah melalui aplikasi Bukalapak, nama menunya BukaEmas. Khusus emas yang di perjualbelikan melalui BukaEmas adalah Logam Mulia (LM). Bukalapak sendiri hanya sebagai fasilitator, sementara penjualnya sendiri adalah pihak ketiga, sebuah perusahaan swasta.

Untuk mulai berinvestasi emas di Bukalapak, yang pertama perlu dilakukan adalah pendaftaran, untuk bisa beli emas melalui BukaEmas, anda harus buat account dulu, juga mendaftarkan no handphone. Tidak terlalu banyak persyaratan seperti halnya investasi reksadana di Bukareksa, tidak perlu scanned KTP dan menunggu verifikasi. Cukup buat account, anda sudah bisa langsung transaksi.

Selanjutnya dalam apps, istilah beli dan jual disini diterangkan bahwa beli artinya anda sebagai pihak pembeli yang melakukan pembelian emas, dan sebaliknya, jual, artinya, anda sebagai pihak penjual yang melakukan penjualan emas di Apps Bukalapak.

Yang kedua, pembelian, dalam apps Bukalapak, masuk ke menu BukaEmas, maka akan muncul harga beli emas per gram saat itu, karena harga emas selalu di update setiap 15 menit, ada indikator perubahan harga, apakah naik atau turun, juga ada grafik perubahan harga untuk 7 hari, 1 bulan dan 3 bulan dimana anda bisa melihat trend harga emas. Ada tabel harga beli tertinggi hari itu dan harga beli terendah, juga harga pembukaan pada hari itu dan harga penutupan perdagangan hari sebelumnya. Anda bisa beli emas dengan gram terendah 0.0001 gram sampai maksimal 850 gram. Dalam hal pembayaran, Bukalapak bekerjasama dengan Apps Dana (‘Dana’), sehingga untuk pembayaran bisa langsung di debit dari Dana. Cara pembayaran lain adalah melalui transfer bank. Selanjutnya, kalau sudah yakin beli emas dengan jumlah gram pembelian dan harga yang tercantum, tinggal klik bayar.

Yang ketiga, penjualan. Dalam BukaEmas, masuk ke menu Jual. Dalam menu ini mirip dengan yang ada di menu Beli, hanya saja harga yang tercantum adalah harga jual emas per gram. Terdapat pula indikator perubahan harga, naik atau turun, grafik trend perubahan harga serta harga tertinggi, terendah, pembukaan dan penutupan dari sisi jual. Yang notabene pasti selalu lebih rendah dari harga beli. Jika dihitung, antara harga jual dan harga beli di BukaEmas, terdapat selisih 4%. Contohnya pada saat tulisan ini dibuat, harga beli Rp. 628.608 per gram, harga jualnya ‘hanya’ Rp. 604.000, 4% lebih rendah dari harga beli. Artinya kalau anda beli sekarang dan anda jual sekarang, maka akan rugi 4%.

Penulis mengakumulasikan emas dari 1 Februari 2019 sampai 24 Mei 2019, selama 4 bulan kurun waktu tersebut, memang harga emas dalam trend naik, namun meskipun demikian, pada saat menjual justru, terjadi kerugian. Mengapa? Bisa dilihat pada tabel di bawah:

| Tabel 1 |

Dalam Rp. |

| Harga beli 1 Feb 2019 |

619.527 |

| Harga jual 24 Mei 2019 |

604.000 |

| Kerugian |

– 15.527 |

| Kerugian dalam % |

-3% |

| Tabel 2 |

Dalam Rp. |

| Harga beli 1 Feb 2019 |

619.527 |

| Harga beli 24 Mei 2019 |

628.600 |

| Kenaikan harga |

9.073 |

| Kenaikan dlm % |

1% |

Kalau dilihat tabel 1, ada selisih -3% pada saat jual 24 Mei’19 dengan harga beli 1 Feb’19, padahal, pada tabel 2, harga beli untuk 24 Mei’19 sudah naik 1% jika dibandingkan harga beli 1 Feb’19. Ini artinya, meskipun emas dalam trend naik, tapi karena selisih harga jual dan beli di awal sudah berkisar 4%, maka kenaikan harga emas tidak akan mampu memberikan profit atas selisih tersebut. Kalaupun break even, perlu waktu yang cukup panjang. Sementara kalau anda jual emas LM di toko secara fisik, akan dipotong Rp. 3.000 per gram dari harga beli saat itu. Contohnya, kalau harga beli 24 Mei 2019 Rp. 628.600, maka harga jual kembali Rp. 625.600. Selisihnya hanya 0.005 atau 0.5%.

Yang ke empat, penarikan uang. Jika sudah terjual, uang hasil penjualan emas, akan masuk ke Dana. Untuk melakukan penarikan uang dari Dana, anda perlu menginstall Apps Dana terlebih dahulu, dan juga melakukan registrasi untuk menjadi premium account. Disini perlu foto KTP dan selfie dengan KTP. Proses verifikasinya cepat, hanya 2 jam. Namun untuk dapat melakukan penarikan dana, tidak serta merta langsung bisa, karena Apps Dana selalu memberikan notifikasi bahwa account saya belum terdaftar sebagai premium account. Ini kontradiktif dengan notifikasi verifikasi yang 2 jam tersebut. Meskipun pada akhirnya setelah 2 hari, uang baru bisa ditarik.

Penarikan uang lewat Apps Dana bisa dilakukan lewat menu Cashout, anda tinggal memasukkan no. rekening anda sendiri. Pilihan lain, melalui menu kirim uang (Send Rp), disini pilihan bisa ke rekening bank atau ke no telpon pihak ketiga, anda harus hati-hati, mengecek windows notifikasi persetujuan yang menyatakan bahwa nominal uang akan di kirim ke no HP atau no rekening tujuan untuk memastikan. Setelah klik kirim, uang akan terkirim secara instan, langsung masuk pada rekening tujuan.

Terakhir, penarikan emas. Hanya bisa dilakukan di website Bukalapak, karena di Apps Bukalapak pada smartphone, belum ada fasilitas Tarik Emas. Untuk penarikan emas, ada ongkos pembuatan sertifikat sebesar Rp. 100.000 (saat ini) dan ada biaya kurir yang besarnya lumayan signifikan, nilainya tidak seperti kurir pengiriman belanja online. Besar kecilnya kurir tergantung jarak, contoh lihat tabel 3:

Tabel 3.

| Ongkos cetak sertifikat |

100.000 |

| Kurir |

84.840 |

| Total |

184.840 |

Artinya, jika anda menarik emas secara fisik, ada biaya cetak sertifikat dan kurir yang harus dibayarkan.

Kesimpulannya, meskipun jual beli emas lebih efisien dan mudah via online, tapi akan lebih hemat, jual dan beli emas langsung secara fisik di toko emas, just like old school way. Mengapa? Karena pertimbangan selisih jual beli dan biaya-biaya yang timbul di atas. Dimana kalau jual beli di toko emas secara fisik, sertifikat emas juga sudah ada dan tidak ada biaya kurir. Hal lain yang juga patut dipertimbangkan risiko investasi secara online adalah Apps yang mungkin dalam kondisi down atau secara traffic sedang overload, sehingga mengganggu lancarnya transaksi.

Catch me: @rizalplanner

Email me: rizal.plannerindo@gmail.com